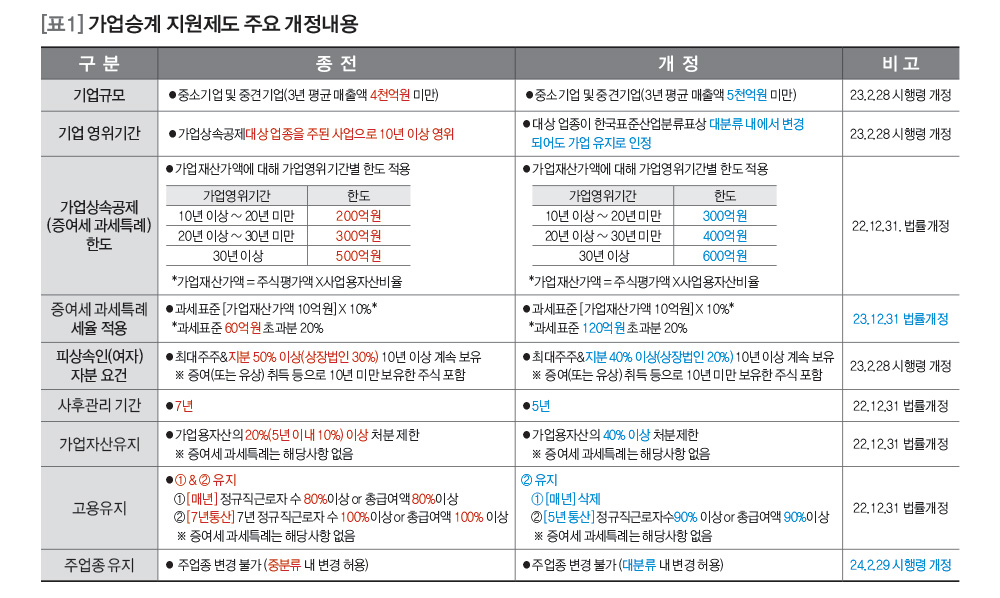

사업계승 지원을 위한 상속세 및 증여세 제도 개요. 사업상속세 공제제도(상속세법 제18조의2)

중소기업 등의 원활한 사업승계를 지원하기 위하여 상속세 과세액에서 공제※ 사업운영기간 : 300억원(10년 초과), 400억원(20년 초과), 600억원(30년 초과) 한도요건 상속인 : 10년 이상 운영된 회사로서 상속인을 포함한 최대주주가 10년간 주식의 40%(상장회사는 20%) 이상을 소유한 자 상속인 : 18세 이상으로 상속개시일로부터 2년 전부터 사업에 종사한 자

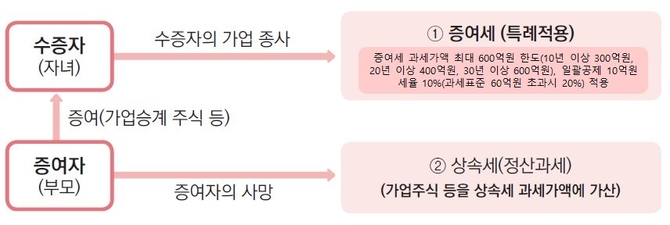

나. 가업승계에 따른 특별증여세 규정(특별세법 제30조의6)

혜택 : 최대 600억 원까지 10억 원 공제 적용, 120억 원까지 10% 세율(120억 원 초과 시 20%) 적용 ※사업운영기간 300억 원(10년 이상), 400억 원(20년 이상), 600억 원(30년 이상)으로 제한 지원조건 : 기부자 : 60세 이상 사업운영 10년 이상 경력이 있는 부모 상속인 : 18세 이상 거주자(자녀)

다. 사업상속의 경우 상속세 납부유예제도(상속세법 제71조)

사업상속재산에 대한 상속세액이 총상속세액공제액 중 20년분할납부(또는 10년 거치기간과 10년분할납부)의 대상이고 2천만원을 초과하는 경우

라. 사업 상속 시 상속(증여)세 납부 유예 제도(상속 및 증여법 제72조의2, 특별세법 제30조의7) 혜택: 사업재산을 상속받거나 증여받은 거주자가 그 재산을 양도, 상속 또는 증여할 때까지 납부 유예 ※ 상속인 또는 수증자가 다시 사업을 승계(상속 또는 증여)하는 경우에도 납부 유예가 계속됨. 신청 요건: 중소기업 출처: 국세청 사업승계지원제도 가이드(2024) 함께 읽으면 좋은 글 사업상속 분할납부 기간 연장 https://blog.naver.com/8470005/223540869573 분할납부 금리 추이 https://blog.naver.com/8470005/223403268691