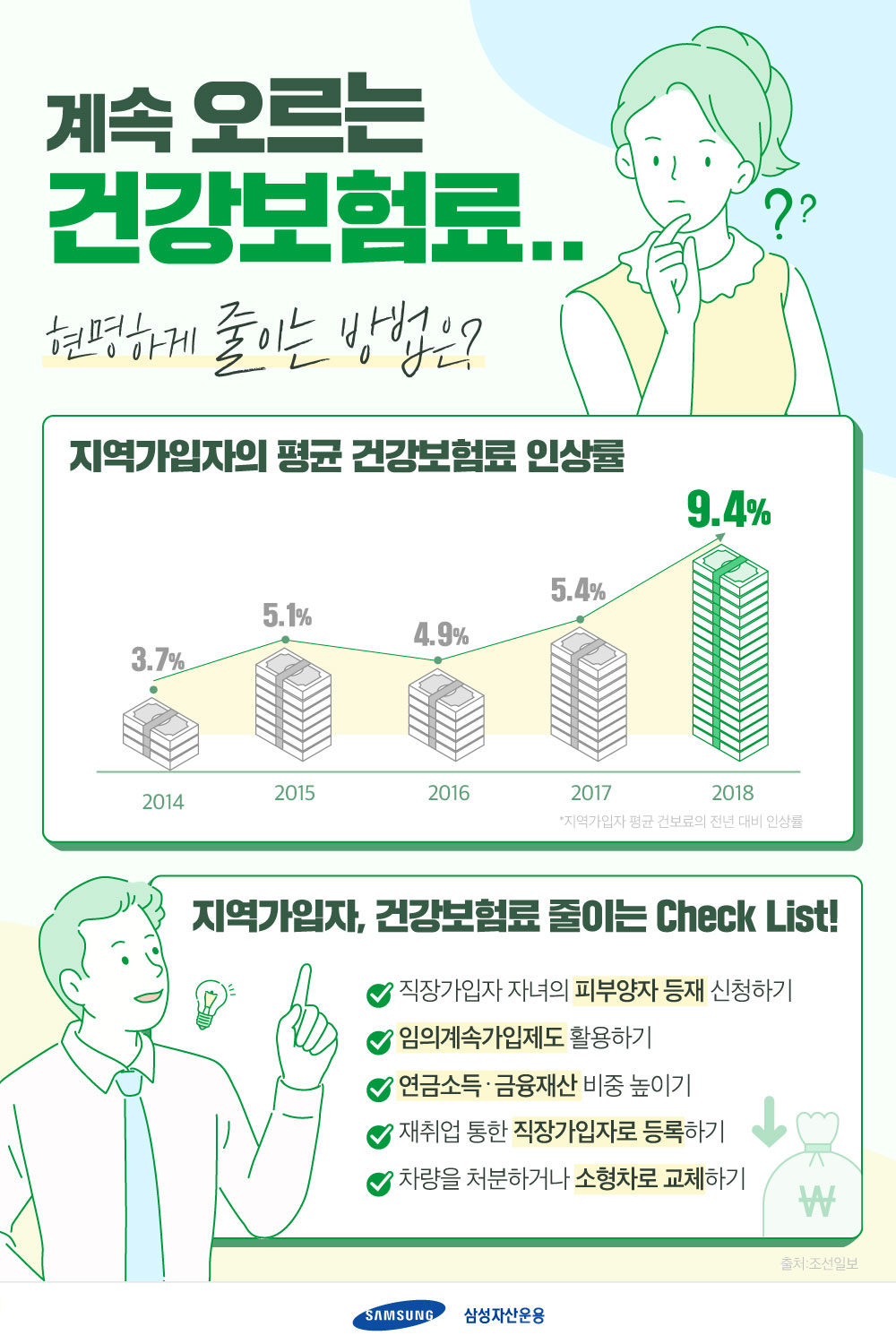

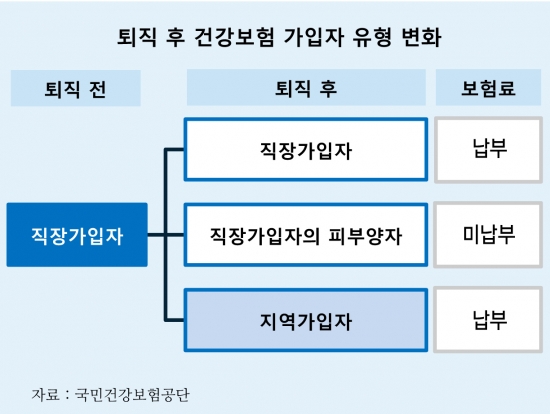

안녕하세요 소프트맨입니다. 저도 4년 전에 명예퇴직을 하고 지역 의료보험료를 내는데 보험료가 정말 막대해요. 처음에는 12만원 정도를 냈는데 얼마 전 군, 면 거주자에서 시로 이사했더니 한시적으로 감면되던 22%의 보험료가 추가로 나왔습니다. 게다가 아내가 퇴직하고 아내의 지역 의료보험료까지 내는 지난달에는 무려 24만원이나 나왔네요. 저처럼 정년퇴직을 앞둔 직장인들의 가장 큰 고민 중 하나가 의료보험료입니다. 퇴직 후 지역가입자로 전환돼도 다행히 재산. 소득이 기준 이하이면 자녀의 피부양자로 등록돼 보험료를 내지 않아도 됩니다. 그러나 피부양자 등록 기준이 강화되면서 사실 피부양자로 등록되어 의료보험료를 내지 않는 것은 지극히 불가능한 희망사항이 되어 버렸지요. 지역 의료 보험료 산정 예

피부양자로서 등록기준

1. 재산세 과표가 5억4천만원 이하여야 하고 종합소득이 연간 3400만원 이하여야 한다. 2. 재산세 과표가 9억원 초과~1,000만원 이하인 경우에는 연소득이 5억4천만원을 넘지 않아야 한다. 3. 재산세 과표가 9억원을 초과하면 피부양자가 될 수 없다. 퇴직자가 지역가입자로 전환된 후 지역의료보험료 계산방법

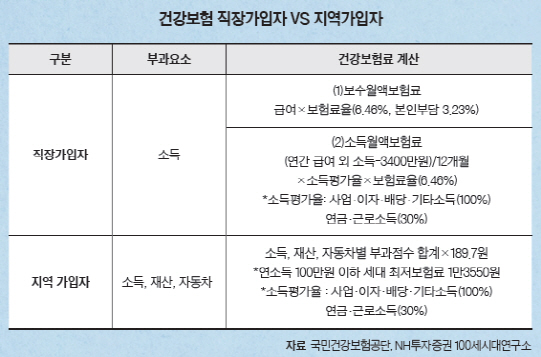

■ 지역가입자 건강보험료 1.연소득 100만원 이하 가구소득 최저보험료(13,980)+【부과요소별 부과점수{재산(월세포함)+자동차}×부과점수당금액(195.8원)】2.연소득 195.8원을 초과하는 가구부과요소별 부과점수【소득+재산(월세포함)+자동차】×과점수당금액(100만원)부과점수당금액(의료보험수가)은 매년 물가상승률에 비례하여 인상되지만 매년 11월 중순경 결정된다.

3. 노인장기요양보험 장기요양보험 급여 등에 필요한 재원을 마련하기 위해 건강보험료와 장기요양보험료를 합산해 가구 단위로 부과한다.- 장기요양보험료 납부대상 : 모든 직장가입자 및 지역가입자-장기요양보험료 = 건강보험료×장기요양보험료율(2020년, 10.25%) 지역의료보험료 계산방법

.png?type=w800)

■ 소득보험료 – 보험료 부과 대상 소득 : 사업·이자·배당·연금·기타·근로소득 – 이자·배당·사업·기타소득은 100%를 보험료 산정에 반영 – 근로·연금소득은 30%만 반영

소득보험료의 예) 연소득이 100만원 이하인 가구는 소득최저보험료로 13,550원을 납부하면 된다. 연소득이 100만원 이상이면 점수에 따라 차등 부과된다. 연소득이 1,000만원이라면 소득점수가 462점이다. 점당 195.8원씩 계산하면 보험료는 90,459원이 된다. 같은 방식으로 계산하면 연소득이 5000만원이면 1431점에 1억원, 570,757원이면 2915점에 280,189원의 소득보험료가 부과된다. ■ 재산보험료 – 토지, 주택, 건축물, 선박, 항공기, 전세/전세

재산보험료의 예) 주택·건물·토지 등 부동산뿐만 아니라 임차주택의 전·월세 보증금에도 보험료가 부과된다. 이때 주택·건물·토지 등 부동산은 재산세 과세표준액을 그대로 재산금액으로 계산하기 때문에 시세와는 차이가 있다. 전·월세 보증금은 30%만 반영한다. 재산금액이 1억원이라면 재산점수는 439점이지만 1점당 195.8원씩 보험료를 부과하면 85,956원이 된다. 같은 방식으로 재산금액이 133,339원이라면 681점에 5억원, 158,989원이면 812점에 3억원이 재산보험료로 부과된다. * 재산은 1200만원에서 500만원까지 기본공제된다.■ 자동차보험료 – 사용연수 9년 미만 승용차 중 4천만원 이상 또는 배기량 1600CC 초과 승용차와 기타 승용차만 부과자동차보험료 예)2019년 1월 4,000만원 미만 2000cc 국산차는 79점으로 15,468원의 보험료가 부과된다. 3,000cc 이상 외제차를 42,488원 이상에 샀다면 4천만원을 보험료로 낸다. 차량은 3년, 6년, 9년 단위로 점수가 산출된다. 은퇴자가 건강보험료를 줄이는 방법은?1. 임의계속가입제도 퇴직하고 지역가입자로 전환해 건강보험료 부담이 늘어날 경우 3년간 직장에서 낸 직장의료보험료에 해당하는 금액을 납부하게 하는 제도다. 임의계속가입 제도가 무조건 싼 것은 아니다. 아내의 경우 비교해보니 오히려 비싸 임의계속가입제도를 포기했다. 두 보험료를 잘 비교해서 선택해야 해. 지역의료보험공단을 방문해 두 가지 보험료를 산출해 달라고 하면 된다.2. 재취업 월급이 많아 적기는커녕 건강을 해치지 않을 정도의 일을 하면서 4대 보험에 가입해 주는 직장에 재취업하는 게 가장 좋다. 직장가입자는 재산보험료가 없고 소득에만 보험료를 부과하기 때문이다. 물론 보험료 때문이 아니라 재취업 자체가 쉽지 않아 현실적인 대책은 아니지만 고려해볼 사항이다.3. 자녀의 피부양자로 등재되는 직장에 다니는 자녀의 직장의료보험에 피부양자로 등재하는 방법이 있다. 피부양자로 등록할 수 있는 소득과 재산이 등록기준에 부합해야 한다. 피부양자로 등재한다고 자녀가 직장 의료보험료를 더 내는 것은 아니다.4. 은퇴 후 차 구입은 신중해야 한다.은퇴하고 그동안 고생하다 보니 자신에게 선물을 줄 생각으로 외제차를 구입하는 경우가 많다. 차량 세금, 보험료, 연료비, 수리비 등 유지비가 만만치 않아 여러 차례 탈 수 없어 1년에 유지비로만 몇 백만원을 쓰는 경우가 있다. 여기에 외제차의 경우 지역 의료보험료를 최소 43000원을 매달 더 내야 한다.사용연수가 9년 이상 지난 4천만원 이하 1600cc 이하 경차의 경우는 보험료가 전혀 없다. 물론 이런 차를 타라는 것은 아니기 때문에 퇴직 후 연금이나 수입으로 유지비를 감당할 수 있는 차를 사야 한다.5. 지역 의료보험료가 할인되는 지역에서 거주지 이전-군 및 도농복합 형태의 읍·면 지역에 거주하는 사업소득 500만원 이하 가구는 22%를 감면해주고 있다.※ 사업소득 500만원 초과 세대는 농어민으로 등록된 가입자가 있는 경우 적용 농어업인은 최대 28%까지 경감해준다.섬, 벽지 거주자의 경우 50%를 경감해 준다.6. 각종 의료보험료 할인제도를 활용하자. 65세, 70세 이상 고령자 할인2. 한부모가족/조손가정/소년소녀가장할인3. 장애인/국가유공자/보훈대상자 할인4. 장기수용/만성질환자할인5. 사업장 부도/경매/화재할인 6. 55세 이상 여성 단독가구 할인코로나19 의료보험료 특별 경감 할인코로나19 의료보험료 특별 경감 할인